日本近代经济史除了明治维新之外最有意思的一段是大萧条前后的政策应对,其中最重要的人物是井上准之助和高桥是清,而这段历史要从一战讲起。第一次世界大战对日本的助益极大,4年间出口增长3倍多从6亿到21亿日元,各行各业都实现了史无前例的繁荣,物价大幅上涨。但随着战争结束,欧陆各国产能恢复且具有价格优势,日本的出口竞争力显著下降,在1920年出现了第一次明显的萧条,出口额急降并引发了一次银行危机,靠日本银行注入流动性才得以控制。日本的出口额在整个1920年代都在20亿日元左右上下波动,经济增长再也没有恢复到一战中的速度。而1923年关东大地震更变本加厉地恶化了局面,使得贸易收支急剧恶化成大幅逆差。为了赈灾和保持金融系统运行,日本银行通过回购票据对银行业注入资金,但几年之后发现很多银行经历的不是地震导致的流动性危机而是战后经济萧条引起的偿付性危机。这些积累的不良债权越滚越大,政府终于发现他们根本无力偿还央行的款项。于是1927年日本银行业迎来了挤兑倒闭风潮。包括东京横滨等地的多家银行破产,事件也波及台湾导致台湾银行破产,很多储户损失很大。这就是所谓“昭和金融恐慌”。

在“昭和金融恐慌”期间执政的是宪政会,也就是后来的立宪民政党,之前最大的政党立宪政友会是在野党。宪政会(后来的民政党)和政友会在两次大战期间曾轮流执政,他们在经济政策上的重要区别则是民政党偏向紧缩而政友会偏宽松。然而在金融恐慌的时候实施紧缩政策是自杀性的行为,宪政会内阁对金融恐慌的应对招来了很多批评。其中的一个重要的错误是1927年3月大藏大臣片冈直温在国会回答提问时说东京渡边银行破产了,从而导致了一轮大规模的银行挤兑风潮,也直接导致了4月底宪政会内阁下台,随后宪政会重组成民政党。政友会重新上台并以田中义一为内阁总理,高桥是清出任大藏大臣来收拾残局。日本银行业在这次危机后发生了一轮大规模的收购兼并,银行数量急剧减少,大银行规模扩大。所谓“五大银行”的市场份额大大扩张了。

田中义一在中国最广为人知的就是他的“田中奏折”,虽然现在很多人怀疑这个奏折的真实性,但可以确认的是田中的外交政策确实和宪政会内阁很不同。宪政会内阁期间任外务大臣的币原重喜郎以尊重一战后多边国际体系著称,外交政策偏“鸽派”,避免单边对中国用武力而激怒其他国家。而田中是日本军人出身,更为“鹰派”,上任之后即一改前任的政策,积极向中国派兵。1927年国民北伐军遭遇的“济南事变”就是田中义一的策划。然而田中内阁生存时间并不太长。他的政策和民政党相比固然“鹰派”,但他也并不支持关东军在中国东北搞阴谋暗杀张作霖。1927年皇姑屯事件令他大为不满,而国内舆论却偏向关东军,因此1929年他就辞职了,并很快暴病身亡。

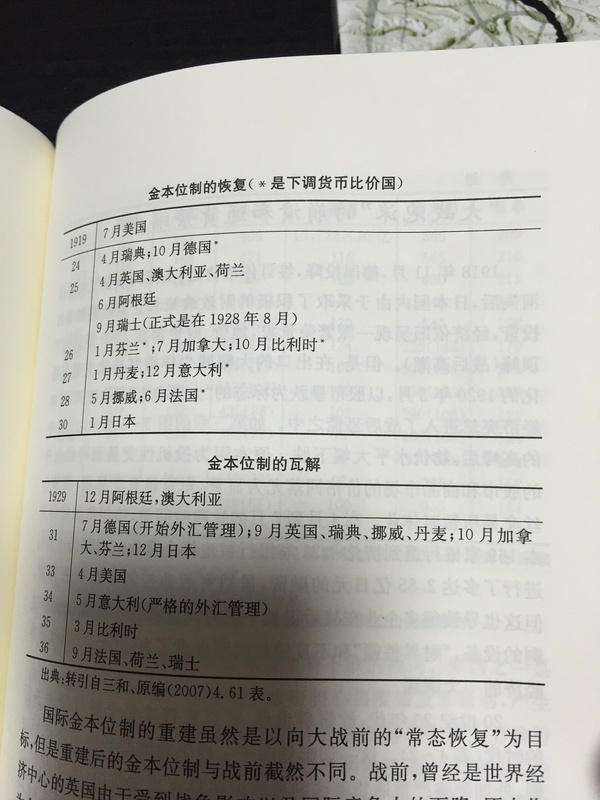

田中之死使得重组后的民政党在1929年7月重新上位,滨口雄幸出任总理大臣,币原回归外相,井上准之助出任大藏大臣。在这个所谓的“interwar period”世界上多数主要经济体都已经回归了战前的金本位,日本则迟迟没有举动 - 在某种程度上保证了日本在震后可以扩大货币供给。然而井上上任之后执行了大规模的紧缩政策。首先采取的措施就是允许黄金出口 - 相当于开放资本账户,并且在1930年1月以一战前的价格恢复了金本位 - 使得日元兑美元升值8%左右,同时大幅减少财政支出。实行紧缩政策在现在的世界看来让人难以理解,但当时主要有如下几个因素:1)井上认为20年代之所以银行业会产生危机就是因为之前的政策太宽松,很多应该破产的企业得到的贷款,现在需要实现“供给侧改革”。2)日本外债规模很大,而且在1930年左右有一大笔日俄战争借款到期需要偿还,强势货币对日本偿还外债有利。3)世界上大部分国家在20年代就已经恢复了金本位,日本的迟迟不动招来了英美的不满并对日本施加了很大压力。4)他们没有预料到1929年底美国股市会崩盘并带来世界性的大萧条。内部紧缩加上外部冲击使得日本经济受到重创。出口在1930年降到15亿日元,并在1931年大降到11亿日元。国内生产总值连续两年下降10%左右。

滨口内阁没有持续太久,原因既包括政治因素也包括经济因素。财政紧缩本身已对力主扩张的军方不利,于此同时他主持签订的伦敦海军条约把日本海军排水量限制在美国的60%,更加大大得罪了军方。1930年11月滨口雄幸在东京站丸之内出口遭到枪击,次年4月辞职并于8月份不治身亡。民政党内阁在滨口辞职仍然维持了一段时间到1931年12月,但这期间发生了两件惊天动地的大事:1) 大萧条不断发酵,1931年9月英国宣布脱离金本位贬值货币,对其他经济施加了巨大压力。日本境内广泛预期脱离金本位已不可避免,横滨正金银行每天需处理巨大的抛售日元的交易。2) 在中国东北发生了关东军下级军官主导的九一八事变,关东军占领了东北三省,使得中国要求国际联盟对日本进行制裁。民政党内对此没有准备且对政策争执不下,导致内阁总辞职。在野党政友会重新上台并由犬养毅组阁,高桥再次出山任大藏相。

-

该如何看待影子银行

2013-09-04

原载于《中国改革》2013年9月刊

http://magazine.caixin.com/2013-08-29/100575424.html

“影子银行”已成为时下的热门话题,国内外研究机构已经发表了相当多的研究报告和论文。不过,由相关从业者本人撰写的文章却并不多见。因此,张化桥先生所著的《中国影子银行内幕——下一个次贷危机?》(Inside China's Shadow Banking: The Next Subprime Crisis?)一书,便具有其独特的价值。作者长期供职于瑞士银行,并于2011年至2012年出任广州花都万穗小额贷款公司董事长。他在书中提供了很多一手的信息和材料,使读者可以从一个独特的视角来了解中国金融体系,尤其是影子银行的运行情况。

2007年美国金融危机之后,影子银行”才开始得到广泛关注。广义上说,它是指那些提供与传统银行业务相似服务的非银行类金融机构。然而,影子银行在中美两国有着不小的区别。在美国,它的诞生是由于金融工程的发展,其主要组成部分是金融衍生品。在中国,它却和金融工程关系不大。正如作者所言,中国影子银行的诞生,主要是因为金融抑制(financial repression)。由于贷款利率长期过低,信贷需求一直特别旺盛,衍生出了一些数量型的监管工具,如75%的贷存比要求,每年固定的信贷额度等。另外,由于存款利率过低,储户长期都在试图寻找回报率更高的投资手段。中国的影子银行,就是在这种背景下应运而生。因此,它基本是非常传统的存贷业务,只不过面向存贷双方的利率都更高,而且,这些业务被隐藏在银行资产负债表以外,或由非银行金融机构甚至非正规金融机构来执行。过去,它的主要组成部分是民间借贷。近年来,金融监管放松使银行理财、信托和券商资管等业务飞速发展。银行理财始于2004年,目前达到了10万亿元左右的规模;信托业资产过去五年增长超过7倍,从2007年底的不足1万亿元到2012年底的接近8万亿元;券商资管的资产规模在15个月内增长10倍,截至2013年3月已经超过3万亿元。

在这种背景下,作者于2011年6月离开瑞士银行,投身于影子银行,看上去是非常明智且“钱”途无限的选择。不幸的是,他所从事的小额贷款业务,是影子银行中受到监管最严厉的部分,规模也比其他影子银行要小得多。根据规定,小贷公司的最大贷款规模,不能超过其资本金的150%。以作者供职的万穗为例,该公司有1.5亿元人民币的注册资本,那么,可贷出的最大额度只有2.25亿元。相形之下,商业银行、信用合作社、证券公司和担保公司等金融机构面临的限制都宽松得多。这令作者深切感到不公平,因此四处奔走呼吁放松对小贷公司的杠杆限制。然而,各种努力大多以碰壁告终,几经挫折之后心灰意冷,加上万穗的大股东转让了股权,内部发生一些斗争,作者结束了在万穗小贷的这段不算成功的短暂岁月。

在书中,作者直言“银监会对小贷行业有明显的敌意”,并认为“除了银监会,其他政府机关也对小贷公司持有负面看法,认为小贷公司危害金融业的稳定”。作者还指出,小贷公司遭遇的困境,某种程度上可归咎于部门之间的利益博弈以及官僚主义。小贷公司是央行极力推动的项目,所以一向和央行有龃龉的银监会就设置了重重障碍。另外,小贷公司的直接主管部门,是各地方政府金融工作办公室(简称金融办)。此前,金融办本无任何监管职能,因此也狠狠地利用了这份来之不易的权力。这些挑战监管当局的说法,不可谓不大胆。

作者在书中介绍了许多让人大开眼界的业务模式。小贷公司从事的一种主要业务,是为企业提供超短期的“过桥贷款”。在一笔银行贷款到期的时候,银行往往会要求其客户(也就是企业)先归还这笔贷款,然后再续借一笔新的款项。这种操作是为了防止企业借新还旧,可以说其本意是好的。问题在于,这中间往往有三天到五天的时间差,而大部分企业很难在短时间内调出足够的资金来归还银行。为了解决这一问题,许多企业会向小贷公司借钱。由于企业给出的回报率高达1%-2%,小贷公司们趋之若鹜,并纷纷和银行的内部人搞好关系,以赢得这些业务。然而,小贷公司既没有获得任何抵押物,又缺乏对客户资质的调研。因此,“生杀大权”全系于银行之手。尽管在知情之后,作者立即制止万穗从事类似业务,但是他的竞争对手们,却并没有停止的意思。由于很多小贷公司都从事风险极高的业务,平安保险集团董事长马明哲对小贷公司的风控管理十分忧虑,因此拒绝了和万穗开展合作的提议。

这就引出了一个更重要的问题:我们应如何看待小贷公司,乃至整个影子银行体系?从公平的角度看,对小贷公司实施比其他金融机构严格得多的杠杆率限制,显得非常不合理,甚至有歧视之嫌。然而,既然不少小贷公司确实在从事风险系数高的业务,那么似乎就没理由放松对其监管。上面提到的限制,也就谈不上歧视了。

作为效率最高、吸收就业最多的商业主体,小微企业理应获得适当的金融支持。由于在中小企业融资方面发挥巨大作用,小贷公司绝对不应被打压,甚至应该被鼓励。但是,放开杠杆率是不是一个合适的鼓励措施呢?众所周知,中国的商业银行趋于同质化,大中小银行都在努力争取大企业、大客户,对于小微企业贷款并非十分热衷。这一点,也曾引发了王岐山的批评。在这种背景下,假如允许小贷公司大举扩张,是否可能使得这些小贷公司“银行化”——竞相追求大企业,而忽视小微企业呢?假如允许小贷公司通过资产证券化的方式,将贷款包出售给信托和银行,并进而转售给信托和银行理财的客户,如果贷款变成了不良,谁来承担这个损失呢?如果不能妥善解决这些问题,放松监管便应该三思而后行。

对整个影子银行体系,我们也面临同样问题。不可否认,影子银行在推动利率市场化,实现资本更有效配置等方面都发挥了积极的作用。但是,这不意味着我们可以无视影子银行蕴藏的风险,对其飞速扩张睁一只眼闭一只眼。毕竟,传统银行有大量的资本金,并为可能的损失提取了大量拨备,而影子银行的“护城河”要比传统银行窄得多。这意味着,它们抵御风险的能力更差。何况金融危机之后,银行业都因其“大而不倒”而被人诟病,影子银行的扩张就更值得警惕。

事实上,中国金融自由化的步伐可能过快。从银行理财到信托产品,从券商资管到基金子公司,这一系列都是金融自由化的产物。金融监管当局放松监管时,未能预见到其发展之迅猛,以至于目前连影子银行的总体规模都没有一个统一的数据,更未能解决谁承担最终违约风险的问题。其直接后果将是:只要有机会,人人都不顾风险地拼命扩张;只要规模做大,就有“大而不倒”做盾牌。因此,监管当局必须放慢脚步,先将现有影子银行纳入监管框架,再讨论其他的金融创新。如果不能妥善处理好这个信贷泡沫,正如作者所言,这或是下一次金融危机的来源