rink

对

新货币政策框架下的利率传导机制

的书评

发表时间:2017-02-07 23:02:31

rink

对

新货币政策框架下的利率传导机制

的书评

发表时间:2017-02-07 23:02:31

阅读笔记《新货币政策框架下的利率传导机制》

货币政策的最终目标是为了实现如经济增长、稳定物价、充分就业等,为了实现最终目标,货币政策会设定一个(虽然也可能是多个)中介目标,通过使用货币政策工具影响货币供应量或政策利率,并通过货币政策传导机制进一步影响经济变量。

目前中国的宏观经济调控体系改革的一个重要内容是货币政策框架从数量型向价格行调控转型,转型的关键是货币政策中介目标由货币供应量(如M2)想政策利率的转变。推动这项转型的主要动力和条件有3个:

1)数量型指标与经济增长(GDP)和物价涨幅(CPI)的相关性显著弱化,因此难以继续通过对货币供应量的调控来达到稳定经济和物价的目标;

2)由于金融创新使货币需求变得不稳定和难以预测,盯住货币供应量会人为导致市场利率的大幅波动;

3)政策利率能有效传导到其他市场利率(包括债券收益率、存贷款利率)和实体经济。

从中国实际情况看,条件1、2已经基本满足,但是条件3还是一个有待回答的问题。

各国在货币政策框架转轨期间都出现过货币需求不稳定。Walsh(2010)通过构建的模型分析得出,存在多种需求扰动因素的情况下,越是试图盯住货币的供应量,越难实现货币政策的最终目标。换句话说,在货币需求不稳定的转型时期,将货币供应量的增速维持在一个固定的水平,会人为造成市场利率的大幅波动,而利率大幅波动会导致经济的过度波动。

近年来作为中介目标的M2增速与实体经济之间的关系已经明显弱化。

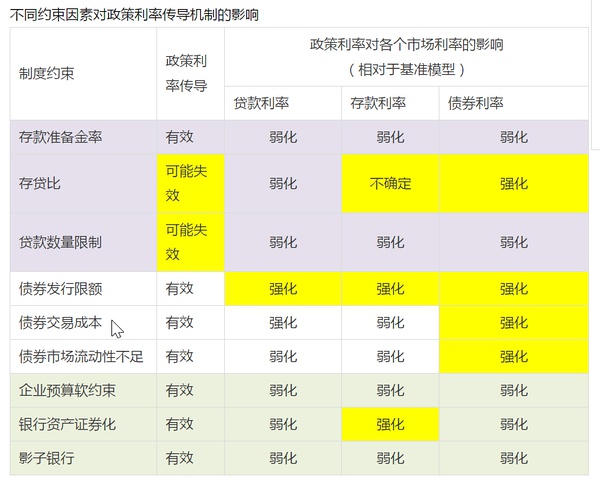

与货币政策直接相关并影响利率传导效率的因素:

1)对数量型货币政策中介目标的依赖:如对M2的关注;

2)对数量型货币政策和审慎管理工具的依赖:存贷比上限、贷款的数量限制、较高的存款准备金率;

3)短期利率和国债收益率的基准性的缺失;

4)对债券市场准入和产品创新的管制过严:债券发行限额、债券交易成本、债券市场的流动性不足;

5)微观方面的因素:企业(主要是地方融资平台和国企)预算软约束;

6)其他因素:资产证券化、影子银行。

利率传导机制的理想情形及中国目前的现状因素的影响:

在理想情形(基准模型)下:

各个市场利率(贷款利率、存款利率、债券收益率)与政策利率正向联动;

政策利率利率向存款和贷款利率的传导主要通过银行和投资者的资产配置优化行为来实现,而在债券市场的传导重要通过债券市场本身的套利渠道来实现(但并不是唯一的渠道);

央行政策利率传导的效率取决于很多因素。